D&O-Versicherung - der beste Schutz für Geschäftsführer und Vorstände

... zusammen mit unserer unabhängigen Beratung als Versicherungsmakler - in Deutschland und Österreich.

Aktuelle D&O-trends zeigen Risikosituation für Manager auf

- Der GDV schätzt den deutschen Markt in 2023 auf 925 Mio. EUR Beitragsvolumen, stark wachsend in den letzten fünf Jahren um 85%

- Schadenaufwendungen steigen in den letzten 5 Jahren um 37%

- Risiken für Unternehmensleiter steigen weiter an aufgrund wirtschaftlicher Rahmenbedingungen (Insolvenzen) sowie deutlich ausgeweiteter regulatorischer Anforderungen (Datenschutz, Hinweisgebersystem, funktionierendes Risikomanagement-System, Informationssicherheit/NIS-2-Richtlinie)

Warum ist eine D&O für Mandatsträger wichtig?

Für Aufsichtsrat, Geschäftsführer und Vorstand gibt es keinen gesetzlichen Schutz Ihres Privatvermögens, wenn Ihnen ...

- eine Pflichtverletzung in der Geschäftsführung bzw. im Aufsichtsmandat zur Last gelegt wird und ...

- aufgrund der Pflichtverletzung ein Vermögensschaden entstanden ist, der seitens Fiskus, Sozialversicherungsträgern, Geschäftspartnern, Insolvenzverwaltern oder Gesellschaftern eingefordert wird.

Mit der D&O Versicherung, auch Manager-Haftpflichtversicherung genannt, sichern sich Top-Manager und - wegen langer Verjährungsfristen - auch deren Erben - gegen persönliche Haftungsrisiken aus der Organtätigkeit ab.

Wichtige Verjährungsfristen für Geschäftsführer und Vorstände:

- Ansprüche der Gesellschaft gegen den Geschäftsführer verjähren grundsätzlich 5 Jahre nach Schadenseintritt (in sehr speziellen Konstellationen u.U. später)

- Ansprüche der Gesellschafter gegen den Geschäftsführer aufgrund BGB bis zu 10 Jahre nach Entstehung

- Ansprüche auf der Basis von Straftaten verjähren drei Jahre nach Abschluss des Jahres, in welchem der Anspruchsteller Kenntnis vom Schaden erlangt hat

Hier finden Sie im Folgenden fundierte und umfangreiche Informationen zu Ihrem Haftungsrisiko als Top-Manager:

- Welche Haftungsrisiken tragen Sie als Aufsichtsrat, Geschäftsführer oder Vorstand?

- Wie können Sie Ihre Haftungsrisiken durch eine D&O-Versicherung bestmöglich absichern?

- Welche Vertragsgestaltungen zur D&O gibt es?

- Mit folgendem Link können Sie auf dieser Website direkt ein individuelles Angebot zur D&O-Versicherung anfordern. Sobald Sie sich für unser Angebot entschieden haben, erhalten Sie noch am selben Tag die Versicherungsbestätigung.

Wenn Sie sich gerade (oder in den letzten 36 Monaten) mit Ihrem Unternehmen selbstständig gemacht haben, finden Sie hier die spezielle D&O-Versicherung für Startups.

Mit unseren Versicherungskonzepten schützen wir auch Geschäftsführer von Personengesellschaften (z.B. auch in GbR), welche von vielen Versicherern abgelehnt werden. Dieser Schutz gilt auch dann, wenn der Geschäftsführer selbst Gesellschaftsanteile an der Personengesellschaft hält.

Ihre Top 5 persönlichen Haftungsrisiken als Vorstand oder Geschäftsführer

In Deutschland gilt bei Pflichtverletzungen des Geschäftsführers oder Vorstands eine strenge Schadensersatzhaftung für zahlreiche Tatbestände:

- Der Geschäftsführer haftet der Gesellschaft gegenüber im Innenverhältnis, z.B. für Nachlässigkeiten, Irrtümer, Verstoß gegen interne Vorschriften

- Der Geschäftsführer haftet extern im Außenverhältnis bei ausstehenden Sozialversicherungsbeiträgen oder Steuern oder bei verspäteter Stellung von Insolvenzanträgen

Der Geschäftsführer oder Vorstand haftet mit seinem gesamten Privatvermögen für Vermögensschäden.

Neben der Haftung für Schadensersatz sind viele Tatbestände auch strafrechtlich relevant.

Hier finden Sie detailliert 69 Schadenbeispiele zur D&O-Versicherung.

Die zahlreichen Schadenbeispiele haben wir auf der Basis von Manager-Befragungen und Schadenstatistiken zu unserer

Rangliste der Top 5 Haftungsrisiken in der D&O-Versicherung zusammengefasst:

Top 1: Unternehmensinsolvenzen

In wirtschaftlich schwierigen Zeiten und im konjunkturellen Abschwung steht das Insolvenzrisiko für Top-Manager an erster Stelle. Während interne und externe Faktoren zu einer unternehmerischen Schräglage führen können, ist es für das Top-Management ex ante schwer zu bestimmen, wann ein Insolvenzantrag spätestens zu stellen ist. Für alle nach Insolvenzreife getätigten Zahlungen kann ein Insolvenzverwalter im Nachhinein die Geschäftsführung in die persönliche Haftung nehmen, wenn ein Insolvenzantrag zu spät gestellt wurde.

Weitere Pflichtverletzungen in der ordnungsgemäßen Geschäftsführung führen im Insolvenzfall zur persönlichen Haftung: z.B. wenn ein aussagekräftiges betriebswirtschaftliches Controlling (z.B. zur Preiskalkulation, zum Forecasting) oder eine laufende Liquiditätsplanung fehlt oder nur unzureichend aufgestellt ist.

Top 2: Defizite im Business Continuity Management

Unter 'Business Continuity Management' (BCM) versteht man alle Vorkehrungen des Managements bzgl. des Fortbestands des Unternehmens auch bei Eintritt potenzieller Betriebsrisiken oder Umfeldkrisen.

Zur Zeit der Corona-Epidemie bestand BCM z.B. aus Schutzkonzepten der Mitarbeiterschaft vor vollständiger gegenseitiger Ansteckung mit der Folge von Betriebsstilllegungen.

Aktuell stehen die zunehmenden Cyberrisiken im Fokus. Manager, die Ihre Unternehmen nicht bestmöglich gegen Cyber-Angriffe schützen über entsprechenden IT-Maßnahmen, Schulung der Mitarbeiter, Cyber-Notfallpläne und der Absicherung der Restrisiken über eine Cyber-Versicherung setzen sich bei Cyber-Angriffen dem Vorwurf einer Pflichtverletzung gegenüber den Gesellschaftern aus.

Ein weiteres Risiko sind Störungen der Lieferketten: welche Maßnahmen zur Risikominimierung hat das Top-Management im Vorwege getroffen, wenn plötzlich dringend benötigte Produktionsteile fehlen?

Top 3: Verstoß gegen Gesetze und Unternehmensvorgaben

Es liegt auf der Hand, dass ein Manager für die Folgen falscher Entscheidungen insbesondere dann von seinen Gesellschaftern persönlich haftbar gemacht wird, wenn gegen Kompetenzregelungen oder Gesellschafterbeschlüsse verstoßen wurde.

Derzeit besonders relevant sind jedoch Strafzahlungen und Gewinneinbrüche des Unternehmens aufgrund Verstoßes gegen Umweltauflagen in Produktionsprozessen oder durch die Endprodukte (z.B. Verfahren gegen Top-Manager in der VW-Dieselaffäre).

Top-Manager machen sich auch persönlich haftbar, wenn durch unzureichende Organisations- und Berichtsstrukturen gegen Gesetze aus dem Wettbewerbsrecht verstoßen wird (Kartellbildung, Preisabsprachen). Derzeit gibt es unterschiedliche Gerichtsentscheidungen zur Regressierbarkeit von Strafzahlungen gegen das Unternehmen. Wir empfehlen D&O-Versicherungsbedingungen, die den Ersatz dieser Strafzahlungen als D&O-Versicherungsfall ausdrücklich aufführen.

Es gibt aber auch eine Reihe von gesetzlichen Sachverhalten, in denen der direkte persönliche Schadensersatz des Geschäftsführers festgeschrieben ist, z.B. bei Patentrechtverletzungen, wenn das Unternehmen selbst mangels Masse bzw. Insolvenz keinen Schadensersatz leisten kann.

Der Vollständigkeit halber nennen wir hier auch die direkte Schadensersatzpflicht von Geschäftsführer oder Vorstand gegen über dem Staat bei Verkürzung von Steuertatbeständen oder nicht abgeführter Sozialversicherungsbeiträge.

Top 4: Unzureichende Fundierung von sich im Nachhinein als falsch herausstellender Managemententscheidungen

Die Kernaufgabe des Managements ist die Entscheidungsfindung. Gemäß Studien wird bei 70% aller unternehmerischen Entscheidungen nicht der geplante Zielzustand erreicht. Ein Pflichtverstoß mit Schadensersatzpflicht wird daraus aber erst, wenn die Entscheidung vom Manager im Falle fehlenden eigenen Knowhows getroffen wurde, ohne vorab fachkundige Beratung in Anspruch zu nehmen. Dies betrifft z.B. wesentliche Investitionsentscheidungen in neue Betriebsmittel, die sich im Nachhinein als ungeeignet herausstellen, wie auch den Aufbau von Tochterunternehmen oder neuen Betriebsstätten, ohne dem Unternehmen zustehende öffentliche Fördermittel auszuschöpfen.

Ein weiteres Beispiel mit hohem Haftungsrisiko sind auch Merger & Acquisitions, also Unternehmenskäufe oder Verschmelzungen, bei denen sich im Nachhinein herausstellt, dass wesentliche Risiken bei der Due Diligence übersehen oder offensichtlich falsch bewertet wurden.

Top 5: Schädigung von Geschäftspartnern

Ein besonders krasses Beispiel sind öffentliche Äußerungen eines damaligen Vorstandsvorsitzenden der Deutschen Bank zur unzureichenden Kreditwürdigkeit eines ihrer Kreditnehmer. Anschließend ging die Kirch-Gruppe in Insolvenz, da das Unternehmen nach der öffentlichen Aussage keinerlei anderweitige Kreditgeber mehr fand. Der Vorgang zog jahrelange Rechtsstreitigkeiten nach sich. Am Ende verglichen sich die Kontrahenten auf 928 Mio. EUR Schadensersatz. Einen Teil des Schadensersatzes bekam die Deutsch Bank von ihrem D&O-Versicherer erstattet, ein kleinerer einstelliger Millionenbetrag musste damals vom Vorstandsvorsitzenden selbst gezahlt werden (gesetzlicher Selbstbehalt von Vorständen einer AG). Darüber hinaus lief auch ein paralleler Strafprozess gegen den Manager.

Selten sind die Inhaftungsnahmen so spektakulär wie in diesem Fall. Die meisten Vorgänge werden nicht publik, um die Reputation der betroffenen Unternehmen nicht zu beschädigen.

Für Sie als Manager ist wichtig, dass Sie sich bereits gegenüber Geschäftspartnern persönlich haftbar machen können, wenn Sie Ihre Geschäftspartner mit falschen Aussagen über Ihr Unternehmen zum Geschäftsabschluss bewegen und sich dies später als Fehlentscheidung Ihres Geschäftspartners mit nachfolgenden Vermögensschäden herausstellt.

Bitte lesen Sie für vertiefende Informationen zur D&O-Versicherung weiter oder gehen Sie direkt zu Ihrem persönlichen Angebot für die D&O Versicherung.

Was sollten Geschäftsführer und Vorstände bei ihrer persönlichen Haftung besonders beachten?

- Wenn Pflichtverletzungen des Geschäftsführers plausibel dargelegt werden, greift regelmäßig eine Umkehr der Beweislast. Der Geschäftsführer muss sich vom Vorwurf der Pflichtverletzung entlasten. Dies fällt schwer, da in Anspruchsfällen ein umgehendes Hausverbot ausgesprochen wird. Wir raten daher dem Geschäftsführer zur Führung eines Tagebuches und bei kritischen Vorgängen zu Aktenkopien, die in seinen Privaträumen aufbewahrt werden.

- Auch nach Ausscheiden des Geschäftsführers besteht weiterhin ein Haftungsrisiko, denn Verjährungsfristen starten u.U. erst mit Feststellung des Schadens (deliktische Haftung). Ein Anspruch gegen den Geschäftsführer ist je nach konkreter Konstellation regelmäßig bis zu 5 oder 10 Jahre nach Schadenentstehung möglich und trifft so evtl. auch noch die Erben.

- Die Liste möglicher Haftungsfallen ist umfangreich (siehe 69 Schadenbeispiele).

Fordern Sie hier direkt Ihr persönliches Angebot zur D&O Versicherung an.

Gute D&O-Versicherungsbedingungen sind extrem wichtig - sonst folgt im Ernstfall auch noch ein Deckungsprozess gegen den D&O-Versicherer

Zur D&O-Versicherung gibt es keinen Vertragsstandard. Jeder Versicherer entwickelt sein eigenes Bedingungswerk.

Deswegen sollte der Leistungsumfang Ihrer D&O vertraglich klar und umfänglich definiert sein.

Andernfalls müssen Gerichte mittels Deckungs-schutzklagen des Managers gegen den D&O-Versicherer klären, was nach den Versicherungsbedingungen versichert ist bzw. an welchen Stellen für den Kunden nachteilige Vertragsklauseln vielleicht nicht gelten. Dazu kommt es leider auch ab und zu.

Wir wollen das mit unseren geprüften Angeboten von vornherein verhindern.

Beispiele für Eingriffe der Rechtsprechung in den Versicherungsumfang der D&O-Versicherung:

- Vor ein paar Jahren ging es um Schadenersatzansprüche gegen einen Geschäftsführer aus einem Insolvenzverfahren wegen Zahlungen nach Insolvenzreife (§ 64 GmbHG). Bis dato kannte man in der Versicherungswirtschaft - platt gesagt - Personen-, Sach- und Vermögensschäden. Ein Oberlandesgericht urteilte in 2016, dass der Anspruch gegen den GF kein Vermögensschaden, sondern ein "Schaden eigener Art" sei und damit nicht von der D&O umfasst. Aufschrei und Kritik am Urteil waren damals groß. Das Leistungsvertrauen der Kunden in die D&O stand auf dem Spiel. Die kundenfreundlicheren D&O-Versicherer versicherten Ihren Kunden damals schnellstmöglich über einen Sideletter Versicherungsschutz auch für diese Schäden. Im Nachhinein urteilte der BGH im Sinne der Versicherten, dass die üblichen D&O Bedingungen auch für diese Schäden Schutz bieten.

- Aktuell gibt es Verfahren zur Regressierbarkeit von Geldbußen gegen das Unternehmen beim Manager. Hierzu liegen grundsätzlich gegensätzliche Auffassungen des Landgerichts Dortmund und des Oberlandesgerichts Düsseldorf vor. Eine BGH-Entscheidung steht aus. Die von uns empfohlenen D&O-Versicherungsbedingungen sehen unabhängig von zukünftigen Entscheidungen vor, dass gegen das Unternehmen verhängte zivil- oder öffentlich-rechtliche Strafen, Bußen oder sonstigen Pönalen vom Versicherungsschutz umfasst sind, soweit dies rechtlich zulässig ist.

Bei der Leistung der D&O machen wir keine Abstriche

Beste Versicherungsbedingungen in der von uns präferierten D&O-Versicherung:

- Dedizierte Versicherungssummen jeweils für Abwehrkosten und für Schadenersatz

- Kein Selbstbehalt im Schadenfall (auch den gesetzlich vorgegebenen Selbstbehalt als Vorstand einer AG können wir versichern)

- Schutz bei Ansprüchen von innen (aus dem Gesellschafterkreis oder Aufsichtsrat) oder von außen (Geschäftspartner, Fiskus, Sozialversicherungsträger, Insolvenzverwalter)

- Erweiterte Vermögensschadendefinition

-

- inkl. Insolvenztatbeständen

- auch zivil- oder öffentlich-rechtliche Strafen, Bußen oder sonstige Pönale des versicherten Unternehmens

- Vermögensschäden des Unternehmens im Zusammenhang mit einem vorausgegangenen Personen- oder Sachschaden

- Nur ein Ausschluss: Vorsatz

-

- zusätzlich mit Deckungserweiterung für Binnenrecht: direkt vorsätzliche Pflichtverletzung gegen Unternehmensrecht oder interne Anweisungen sind versichert, wenn der Manager bei objektiver Würdigung annehmen durfte, in der Entscheidungssituation zum Wohle des Unternehmens zu handeln

- und mit Deckungserweiterung streitiger Vorsatz: Abwehr- und Verteidigungskosten werden beim streitigen Vorsatzvorwurf übernommen

- Prämienfreie Mitversicherung operativer Tätigkeiten des Managers

- Umfassende Kostenübernahme im Rahmen der Abwehr: auch Schadenermittlungskosten, PR- und Klagekosten bei Rufschädigung

- Strafrechtliche Verteidigung im Zusammenhang mit einem versicherten Haftungsanspruch

- Weitere umfangreiche Zusatzleistungen bei der persönlichen D&O (z.B. Kostenübernahme bei Dienstwagenentzug)

- Verzicht auf unvorteilhafte Klauseln:

-

- Trennung oder Klageerhebung sind keine Voraussetzung für Leistungen

- Keine Ersatzkürzung bei Kapitalbeteiligung des von der Pflichtverletzung betroffenen Managers an der Gesellschaft

(wichtig für Gesellschafter-Geschäftsführer) - Verzicht auf Kündigungsrecht des Versicherers im Schadenfall oder bei Insolvenz

- Zeitlich unbegrenzte Rückwärtsdeckung für unbekannte Pflichtverletzungen

- Unbefristete Nachmeldung von Schadensersatzansprüchen

Fordern Sie hier direkt Ihr persönliches Angebot zur D&O Versicherung an.

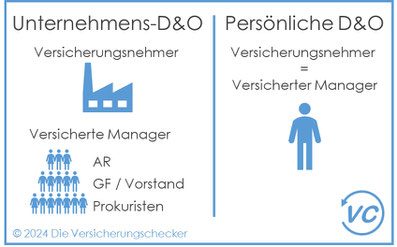

Zwei Versicherungsarten - Unternehmens-D&O versus Persönliche D&O-Versicherung

Das Geschäftsführerrisiko kann vom Unternehmen als Unternehmens-D&O-Versicherung oder vom Geschäftsführer bzw. Vorstand selbst als persönliche D&O-Versicherung abgeschlossen werden.

Die D&O-Versicherung übernimmt in beiden Gestaltungsweisen ab Anspruchsstellung die Prüfung der Ansprüche, die Abwehr unberechtigter Ansprüche und die Erfüllung berechtigter Schadensersatzansprüche aufgrund eines Vermögensschadens.

Sofern für die D&O-Versicherung kein Ausschlusstatbestand vorliegt und die Versicherungssumme für Abwehrkosten und Schadensersatz insgesamt ausreichend bemessen ist, wird das Privatvermögen des Geschäftsführers oder Vorstands bzw. dessen Erben vollständig geschützt.

Sollte gegen den Geschäftsführer oder Vorstand parallel zum privatrechtlichen Schadensersatz auch ein Strafverfahren angestrengt werden, das Auswirkungen auf die Ersatzpflicht haben könnte, übernimmt der D&O-Versicherer i.d.R. auch die Verteidigungskosten im Strafverfahren (Kann-Regelung).

Unsere Empfehlung: Geschäftsführer und Vorstände sollten das Risiko aus Strafverfahren zusätzlich zur D&O-Versicherung über eine

Manager-Rechtsschutzversicherung abdecken, um unabhängig vom D&O-Versicherer bzw. unabhängig von Schadensersatzforderungen in Strafverfahren geschützt zu sein (zur Manager-Rechtsschutzversicherung).

Übrigens: Mit der persönlichen D&O-Versicherung lässt sich bei Vorständen von Aktiengesellschaften auch der rechtlich vorgeschriebene Selbstbehalt einer bestehenden Unternehmens-D&O-Versicherung absichern.

Die Unternehmens-D&O

- Ihre Gesellschaft schließt eine D&O-Versicherung für alle Geschäftsführungsorgane ab

- Damit sind Sie als Geschäftsführer oder Vorstand in der Police bei Ansprüchen Externer oder der Gesellschaft gegen Sie versichert

- Diese Lösung wird von zahlreichen deutschen und anglo-amerikanischen Versicherungsunternehmen angeboten

- Es gilt in der Regel das 'Claims Made-Prinzip', der Versicherungsfall tritt in der Versicherungsperiode ein, in dem der Anspruch gestellt wird. Basis der Regulierung sind die zu dieser Zeit geltenden Versicherungssummen und Versicherungsbedingungen

Die persönliche D&O

- Als Geschäftsführer oder Vorstand schließen Sie selbst einen Vertrag nur für sich ab. Der Vertrag kann auch mehrere Mandate in unterschiedlichen Unternehmen umfassen.

- Sie entscheiden selbst, wann und in welchen Fällen Ihr D&O-Versicherer über mögliche Schadensfälle informiert wird

- Sie setzten die Versicherungssumme in der Höhe Ihres eigenen Absicherungsbedarfs fest

- Diese Versicherungssumme steht ausschließlich für gegen Sie gerichtete Ersatzansprüche zur Verfügung

- Sie entscheiden über die Versicherungsbedingungen und den Leistungsumfang selbst

- Neben Claims-made ist auch das von uns präferierte Verstoßprinzip möglich

- Sie sorgen über regelmäßige Beitragszahlungen dafür, dass der Versicherungsschutz ununterbrochen erhalten bleibt.

Vorteile der Unternehmens-D&O

- Die Versicherungssummen können sehr hoch angesetzt werden

- Den Versicherungsbeitrag zahlt das Unternehmen als Betriebsausgabe

Vorteile der persönlichen D&O

- Der GF kann sich selbst nach seinem wahrgenommenen Versicherungsbedarf absichern

- Ein angestellter Geschäftsführer kann sich selbst absichern, wenn seine Gesellschafter ihn nicht freistellen bzw. keine Unternehmens-D&O abschließen wollen

- Ein Gesellschafter-Geschäftsführer (GGF) ist frei, sich selbst abzusichern, auch wenn seine GGF-Kollegen keine Unternehmens-D&O-Versicherung abschließen wollen

- Das vorteilhafte 'Verstoßprinzip': die Ansprüche werden den Versicherungsperioden zugerechnet, in der der Verstoß begangen worden sein soll. Dadurch bleibt die unverbrauchte Versicherungssumme jeden vorhergehenden Jahres erhalten

- Vorstände können mit der persönlichen D&O-Versicherung zudem auch ihren persönlichen Selbstbehalt in der Unternehmens-D&O absichern

Nachteile der Unternehmens-D&O

- Sie bekommen als GF vielleicht keinen Einblick in den Versicherungsvertrag (Versicherungssumme, Bedingungen)

- Die Police kann im Nachhinein verschlechtert werden

- Die Versicherungssumme kann absolut zu niedrig bemessen sein

- Die Versicherungssumme müssen sich alle GF für alle Verfahren eines Versicherungsjahres teilen. Dadurch kann auch eine hohe Summe nicht ausreichend bemessen sein (Beispiel: VW-Diesel-Abgasskandal)

- Nur 'Claims-Made' möglich: alle Ansprüche eines Jahres müssen durch die Jahresversicherungssumme der laufenden Versicherungsperiode abgedeckt werden, selbst wenn der Pflichtverstoß bereits in den Vorjahren erfolgte

- Versicherungsnehmer ist das Unternehmen - bei Ansprüchen im Innenverhältnis entscheidet das Unternehmen über die Einschaltung des D&O-Versicherers

Nachteile der persönlichen D&O

- Die Versicherungsbeiträge müssen Sie selbst zahlen, aber:

-

- Sie können die Beiträge als Werbungskosten in der Einkommenssteuererklärung ansetzen

- oder Sie können sich diese von Ihrer Gesellschaft ersetzen lassen

Gelangen Sie hier direkt zu Ihrem Angebot für die Unternehmens-D&O oder die persönliche D&O-Versicherung.

Was kostet eine D&O-Versicherung?

Prämienindikation für die Unternehmens-D&O nach Umsatz der Gesellschaft

Für ein Normalrisiko mit 5 Mio. EUR Jahresumsatz und einer Versicherungssumme von 5 Mio. EUR wird ein Jahresbeitrag je nach Versicherer von rund 3.000 bis 3.500 EUR erhoben.

Für ein Normalrisiko mit 50 Mio. EUR Jahresumsatz und einer Versicherungssumme von 5 Mio. EUR wird je nach Versicherer ein Jahresbeitrag von um die 4.000 EUR fällig.

Prämienindikation für eine persönliche D&O nach Anzahl der GF-Mandate

Versicherungsfall nach Claims Made

Für ein Normalrisiko mit 1 Mandat und einer Versicherungssumme von je nach Abwehrkostenanrechnung max. 1 Mio. bis max. 2 Mio. EUR wird ein Jahresbeitrag zwischen 1.000 bis 1.300 EUR erhoben.

Versicherungsfall nach Verstoßprinzip (Empfehlung)

Für ein Normalrisiko mit 1 Mandat nach 'Verstoßprinzip' und einer Versicherungssumme von 1 Mio. EUR für Abwehrkosten und zusätzlich 1 Mio. EUR für Schadensersatz - also 'unechte' 2 Mio. EUR - wird ein Jahresbeitrag von rund 1.150 EUR erhoben.

Stand: 2/2024

Die Unternehmens-D&O-Versicherung schützt auch weitere Funktionsträger im Unternehmen

Neben Geschäftsführung und Vorstand sind auch die Mitglieder von Kontrollorganen wie Aufsichtsräte, leitende Angestellte / Prokuristen sowie z.B. Compliance- oder Datenschutz-Beauftragte in der Unternehmens-D&O-Versicherung versichert.

Die Versicherten in der Unternehmens-D&O sind nicht namentlich zu benennen.

Aber auch für diese Organe, Funktionen und sonstige Arbeitnehmer ist ein eigener persönlicher D&O-Versicherungsvertrag möglich und sinnvoll, z.B. wenn eine Unternehmens-D&O nicht vorhanden oder deren Schutzniveau unklar ist.

Was leisten wir als Versicherungsmakler für Sie?

- Wir vergleichen diverse Angebote für Sie ausschließlich in Ihrem Interesse und unabhängig vom jeweiligen Versicherer

- Wir leisten persönliche Beratung, übernehmen die komplette Vertragsabwicklung mit dem Versicherer und sind für Sie erster Ansprechpartner im Schadenfall

- Wir beraten Sie zu den Unterschieden und Auswirkungen von 'Claims Made' und 'Verstoßprinzip'

- Wir bieten nur Qualitätsdeckungen mit Rückwärtsdeckung für bereits bestehende Mandate und hinreichender Nachhaftung bzw.

Nachmeldefristen bei Ausscheiden aus dem Unternehmen sowie einem Verzicht schadenfallbedingter Kündigung

- Unsere Deckungen beinhalten neben der Organhaftung auch Schutz für operatives Handeln des Geschäftsführers

- Wir gestalten Ihre Deckung nach Ihrem individuellen Bedarf - schlank oder mit Zusatzleistungen wie PR-Unterstützung, psychologischer Beratung, Gehaltsfortzahlung, Dienstwagenersatz ...

- Wir sorgen für vollen Abwehrschutz auch bei gesamtschuldnerischer Haftung aller Geschäftsführer, auch bei strittigem Vorsatzvorwurf und auch bei

Kapitalbeteiligungen

- Wir haben Zugriff auf ein Netzwerk spezialisierter Wirtschaftsrechtskanzleien zur Abwehr von Schadensersatzansprüchen

Wir beraten Sie gern

Jörg Hodann ist Autor dieses Beitrags

zur D&O-Versicherung. Er ist der Experte

bei 'Die Versicherungschecker' für die Vermögensschadenhaftpflicht und

insbesondere die D&O-Versicherung.

Unsere Produktgeber in der D&O-Versicherung

Wie ermitteln anhand Ihres Bedarfs für Sie die besten D&O-Versicherungen des deutschen Marktes.

|

|

|

Fordern Sie gern Ihr individuelles Angebot an

Unser Serviceversprechen - wir melden uns arbeitstäglich innerhalb von 24 Stunden nach Anfrage bei Ihnen, bereits mit einem Angebot (oder zur Klärung offener Fragen).

Sobald Sie sich für unser Angebot entschieden haben, bekommen Sie noch am selben Tag die Versicherungsbestätigung.

Bitte mindestens die mit * gekennzeichneten Angaben ausfüllen.

#d&o #duo #d&o-versicherung #duo-versicherung #managerhaftpflichtversicherung #unternehmensleiterhaftpflichtversicherung

#unternehmens-duo #persönlicheduo #privateduo #claims-made #verstossprinzip