FAQ zur D&O-Versicherung kurz und knapp beantwortet

Was bedeutet D&O?

D&O bedeutet "Directors-and-Officers"

und bezeichnet eine Versicherungsform, bei der Manager gegen Schadenersatzforderungen aufgrund fehlerhafter Geschäftsführung versichert werden. Es gibt noch weitere Bezeichnungen, z.B.

Managerhaftpflichtversicherung, Geschäftsführerversicherung oder Unternehmensleiterversicherung.

Wer braucht eine D&O-Versicherung?

Alle, die als Geschäftsführer, Vorstand oder Aufsichtsrat ein Geschäftsführungsorgan einer Kapitalgesellschaft sind. Aber auch angestellte Geschäftsführer oder ernannte Vorstände einer Personengesellschaft, einer GbR, einer Stiftung oder eines Vereins.

Auch als faktischer Geschäftsführer (ohne Ernennung und Meldung an Register) kann eine Organhaftung entstehen. Außerdem ist eine D&O auch ratsam für Prokuristen sowie Datenschutz- oder Compliance-Beauftragte.

Übrigens: Mit der persönlichen D&O-Versicherung lässt sich bei Vorständen von Aktiengesellschaften auch der rechtlich vorgeschriebene Selbstbehalt einer bestehenden Unternehmens-D&O-Versicherung absichern.

Brauchen auch Arbeitnehmer eine D&O?

Grundsätzlich haften auch Arbeitnehmer, die keine Geschäftsführungspflichten haben, für durch eigenes schuldhaftes Handeln verursachte Schäden. Bei Vorsatz besteht die volle Schadensersatzpflicht, aber auch bei fahrlässigem Handeln kann der Mitarbeiter zum Schadenausgleich herangezogen werden:

- Bei leichter Fahrlässigkeit haftet der Arbeitnehmer nur, wenn der Schaden nicht durch eine betriebliche Tätigkeit veranlasst wurde. Bei betrieblich angeordneten Tätigkeiten trägt der Arbeitgeber dagegen den vollen Schaden.

- Bei mittlerer Fahrlässigkeit erfolgt bei betrieblichen Tätigkeiten eine Schadenteilung zwischen Arbeitnehmer und Arbeitgeber.

- Bei grober Fahrlässigkeit besteht volle Haftung des Arbeitnehmers.

Durch die Rechtsprechung der Arbeitsgerichte hat sich eine Haftungsbegrenzung je nach den Umständen des Einzelfalls und nach der Höhe des Arbeitsentgelts entwickelt. Üblich ist eine Begrenzung der Arbeitnehmerhaftung auf drei bis 5 Monatsbruttogehälter.

Zu beachten ist allerdings, dass bei jedem Schadensersatzvorgang auch hohe juristische Abwehrkosten vom Arbeitnehmer zu tragen sind, die durchaus sechsstellige Euro-Beträge bei hohen Streitwertbeträgen erreichen können. In diesen Fällen schützt ein persönlicher D&O-Vertrag.

Wann braucht man eine D&O-Versicherung?

Jeder, der eine Organfunktion übernimmt, benötigt ab Ernennung eine D&O-Versicherung, weil Pflichtverletzungen jederzeit und insbesondere zum Start auch aufgrund von Unwissenheit passieren können. Die meisten Versicherungen bieten begrenzt für unbekannte Pflichtverletzungen eine Rückwärtsdeckung auch für Pflichtverletzungen vor Vertragsbeginn an.

Haben bereits Ermittlung begonnen oder ist ein Schadensersatzanspruch schon formuliert, ist der nachträgliche Vertragsabschluss nicht mehr möglich.

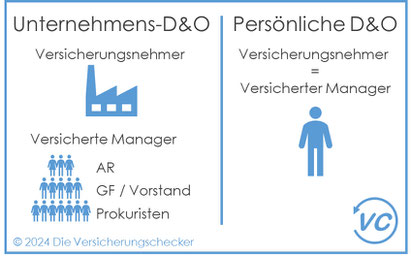

was sind die Unterschiede einer Unternehmens-D&O zu einer Persönlichen D&O?

Das Geschäftsführerrisiko kann vom Unternehmen als Unternehmens-D&O-Versicherung oder vom einzelnen Geschäftsführer bzw. Vorstand selbst als persönliche D&O-Versicherung abgeschlossen werden.

Die D&O-Versicherung übernimmt in beiden Gestaltungsweisen ab Anspruchsstellung die Prüfung der Ansprüche, die Abwehr unberechtigter Ansprüche und die Erfüllung berechtigter Schadensersatzansprüche aufgrund eines Vermögensschadens.

Die Persönliche D&O ist eine gute Option, wenn ...

- ein Vorstand einer AG seinen Pflicht-Selbstbehalt absichern möchte

- das Unternehmen keine D&O hat oder abschließen will

- die Versicherungssumme der Unternehmens-D&O zu niedrig ist oder die Versicherungsbedingungen Lücken aufweisen

- der einzelne Geschäftsführer / Vorstand eine eigene Versicherungssumme nur zu seinem Schutz garantiert haben will

Brauche ich eine persönliche D&O, wenn bereits eine Unternehmens-D&O besteht?

Es gibt einige gute Gründe, eine persönliche D&O abzuschließen, auch wenn bereits eine Unternehmens-D&O besteht:

- Durch den zusätzlichen Vertrag können hohe Selbstbehalte der Unternehmens-D&O abgesichert werden.

- Wenn mehrere Führungskräfte von einem Versicherungsfall betroffen sind oder in einer Versicherungsperiode mehrere unterschiedliche Pflichtverletzungen gemeldet werden, kann u.U. die Versicherungssumme der Unternehmens-D&O nicht ausreichen.

- Der einzelne Manager hat keinen Einfluss auf die Qualität der Versicherungsbedingungen der Unternehmens-D&O und wird wahrscheinlich auch nicht über nachteilige Vertragsänderungen informiert (z.B. Absenkung der vereinbarten Versicherungssumme). Der persönliche Vertrag kann nach den Vorstellungen des einzelnen Managers gestaltet werden.

- Wenn die Unternehmens-D&O Leistungen versagt, z.B. im Insolvenzfall, sorgt die persönliche D&O für Versicherungsschutz.

- Ein persönlicher D&O-Vertrag beinhaltet gegenüber der Unternehmens-D&O erweiterte Zusatzleistungen (z.B. Klagemöglichkeiten gegen das eigene Unternehmen).

Was wird bei der D&O-Versicherung abgesichert?

Der Manager kann bei Pflichtverletzungen seiner Gesellschaft gegenüber schadensersatzpflichtig werden (Innenhaftung) oder auch dem Staat oder Sozialversicherungsträgern gegenüber (Außenhaftung). Die Versicherung wehrt unberechtigte Schadensersatzforderungen ab oder ersetzt den Schaden bei berechtigten Ansprüchen. Dadurch wird das Privateigentum des Managers (nach seinem Tod auch das seiner Erben) vor dem Zugriff geschützt.

Was sind typische Pflichtverletzungen die einen D&O-Schadenfall auslösen?

In welchem Umfang haftet ein Geschäftsführer bei Pflichtverletzungen?

Ein Geschäftsführer haftet bei Pflichtverletzung mit seinem Privatvermögen in unbegrenzter Höhe für den angerichteten Vermögensschaden.

Wie lange haftet ein Geschäftsführer bei Pflichtverletzungen?

Die Verjährungsfristen sind mit je nach Fallkonstellation 5 bis 10 Jahren sehr lang und beginnen u.U. erst mit Feststellung einer Pflichtverletzung oder mit dem Austritt aus der Geschäftsführung.

Sollte der Geschäftsführer nach Austritt und innerhalb der Verjährungsfristen versterben, haften auch die Erben. Deshalb schützt die D&O bei Vereinbarung ausreichend langer Nachmeldefristen auch die Erben.

Wie hoch sollte die Versicherungssumme der D&O sein?

Es kursieren Faustformeln in Abhängigkeit der Bilanzsumme des geführten Unternehmens. Unserer Meinung nach ist es jedoch sinnvoller, sich nach dem größtmöglichen Schadenspotenzial zu fragen. Es ist ein Unterschied, ob der Geschäftsführer über teure Produktionsanlagen oder neue Betriebsstandorte entscheidet oder nur den laufenden Betrieb weiterführt. Arbeite viele Angestellte, freie Mitarbeiter oder Leiharbeiter im Unternehmen sollte die Summe deutlich höher liegen, als in Kleinunternehmen und ohne freie Subs.

Bei einer Unternehmens-D&O hängt die Summe auch nach der Anzahl der abzusichernden Organe ab. In Geschäftsführungsteams wird bei einer Pflichtverletzung oftmals gesamtschuldnerisch gehaftet. In solchen Fällen wird die Versicherungssumme für Abwehrkosten zwischen den betroffenen Managern aufzuteilen sein. Bei der persönlichen D&O hat dagegen jeder Versicherte seine eigene Versicherungssumme.

Wie berechnet sich der Beitrag einer D&O-Versicherung?

Die Beitragshöhe einer D&O-Versicherung lässt sich nicht pauschal beziffern. Die Versicherungsbeiträge richten sich nach der Art des gewünschten Vertrags, der Höhe der gewünschten Versicherungssumme und in den meisten Verträgen nach dem jährlichen Umsatz des geführten Unternehmens. Fordern Sie gern ein individuelles Angebot über das Formular am Ende dieser Website an.

Wer bezahlt den Versicherungsbeitrag zur D&O?

Bei einer Unternehmens-D&O ist das Unternehmen der Versicherungsnehmer und zahlt daher auch den Versicherungsbeitrag.

Mit der persönlichen D&O kann der Manager auch nur sich selbst über einen eigenen D&O-Vertrag unabhängig vom Unternehmen versichern. In diesem Fall zahlt er grundsätzlich auch den Versicherungsbeitrag selbst. Der Versicherungsbeitrag kann dann über Werbungskosten in der Einkommenssteuererklärung abgesetzt werden.

Sofern der Abschluss einer persönlichen D&O auf Veranlassung des Unternehmens erfolgt - z.B. wenn der Manager mit seinem Dienstgeber die Absicherung über eine D&O dienstvertraglich vereinbart, kann der Arbeitgeber den Versicherungsbeitrag einer persönlichen D&O auch als Originalkosten erstatten. Sprechen Sie hierzu bitte mit dem Steuerberater des Unternehmens.

Brauchen Gesellschafter-geschäftsführer (GGF) auch eine D&O?

Das Risiko der Außenhaftung gegen Steuerbehörden und Sozialversicherungsträger besteht auch bei GGF's. Ebenso wird bei einer Insolvenz der Insolvenzverwalter nach Pflichtverletzungen des GGF suchen, um die Insolvenzmasse durch Zugriff auf das Privateigentum des GGF zu vergrößern. Es gibt D&O-Verträge, in den denen der Schutz gegen einen Beitragsrabatt auf die Außenhaftung begrenzt wird.

Bei einem GGF mit mehreren Gesellschaftern und externen Kapitalgebern oder mehreren GGF in der Geschäftsführung ist die Absicherung über eine persönliche D&O-Versicherung ebenfalls dringend angeraten, allein schon um eine starke Verhandlungsposition in Konfliktsituationen sicherzustellen. Wichtig ist hierbei, dass die Schadensersatzleistungen nicht um den eigenen Gesellschaftsanteil des betroffenen GGF gekürzt werden.

Fordern Sie gern Ihr individuelles Angebot an

Unser Serviceversprechen - wir melden uns arbeitstäglich innerhalb von 24 Stunden nach Anfrage bei Ihnen, bereits mit einem Angebot (oder zur Klärung offener Fragen).

Sobald Sie sich für unser Angebot entschieden haben, bekommen Sie noch am selben Tag die Versicherungsbestätigung.

Bitte mindestens die mit * gekennzeichneten Angaben ausfüllen.

#D&O #D&O-Versicherung #Managerhaftpflichtversicherung #Unternehmensleiterhaftpflichtversicherung

#Unternehmens-D&O #persönlicheD&O #privateD&O #Claimsmade #Verstossprinzip